CSRD – Änderungen durch das Omnibus I-Paket

Die Corporate Sustainability Reporting Directive (CSRD) ist ein zentraler Bestandteil der europäischen Nachhaltigkeitsregulierung und verpflichtet Unternehmen dazu, umfassend über Umwelt-, Sozial- und Governance-Aspekte (ESG) zu berichten. Ziel der Richtlinie ist es, Transparenz über nachhaltigkeitsbezogene Risiken und Auswirkungen von Unternehmen zu schaffen und damit Investoren, Behörden und anderen Stakeholdern fundierte Entscheidungsgrundlagen zu liefern.

Mit dem sogenannten Omnibus I-Paket hat die Europäische Union eine Reihe von Anpassungen an der CSRD vorgenommen. Diese Änderungen sind Teil eines umfassenden Vereinfachungspakets der EU-Kommission, das darauf abzielt, regulatorische Komplexität zu reduzieren und die Wettbewerbsfähigkeit europäischer Unternehmen zu stärken.

Welche Änderungen wurden vorgenommen?

Berichtspflichtig sind nun ausschließlich Unternehmen, die mehr als 1.000 Beschäftigte haben. Schätzungen zufolge sinkt der Kreis der berichtspflichtigen Unternehmen in der EU von rund 50.000 auf etwa 7.000 Unternehmen.

Für die meisten Unternehmen wurde der Beginn der Berichtspflicht um zwei Jahre auf das mit dem 1. Januar 2027 beginnende Geschäftsjahr verschoben.

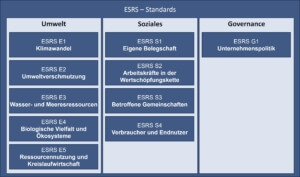

Abb 1.: Übersicht der ESRS-Standards (Quelle: ESRS1)

Die zugehörigen Berichtsstandards (siehe Abb. 1) ESRS bleiben erhalten, wurden aber grundlegend überarbeitet, verschlankt und präzisiert. Damit entfallen eine Reihe von Datenpunkten, und das Verständnis der Berichtsinhalte wird erhöht. Die Bestimmung der doppelten Wesentlichkeit, die als zentrales Element beim Aufbau der Berichtserstattung zur Festlegung des Berichtsumfangs dient, wird klarer definiert.

Die Intensität der Prüfungen durch die Wirtschaftsprüfer wird nicht wie geplant erhöht, was die Kosten für die Prüfung der Berichte in Zukunft reduzieren wird.

Die wichtigste Neuerung für den Mittelstand dürfte die Einführung eines Schutzmechanismus vor übertriebenen Datenabfragen sein. Große Unternehmen dürfen von Lieferanten künftig nur noch Informationen verlangen, die im freiwilligen KMU‑Berichtsstandard VSME enthalten sind. Darüber hinausgehende Datenanforderungen können KMU ablehnen.

Ursache und Wirkung der Änderungen

Die CSRD-Berichterstattung ist ein historischer Schritt, um die Ausbeutung von Ressourcen und Menschen zur Gewinnmaximierung zu bekämpfen. Die Methodik und die Ausführung der Standards war aber sehr komplex gefasst und führte durch einen sehr hohen bürokratischen und finanziellen Aufwand zur Überlastung von Unternehmen.

Mit den Änderungen, die im Omnibus I-Paket vorgenommen wurden, wird nun der Fokus auf das eigentliche Ziel gerichtet. Strategische und wesentliche Themen wie die Resilienz im Klimawandel oder die Ausbeutung im globalen Süden treten in den Vordergrund, während irrelevante Informationen wie z.B. die Kennzahl von Energieverbrauch/Umsatz entfallen.

Verständlichkeit, Vergleichbarkeit und Entscheidungsrelevanz für Investoren, Kapitalmärkte, Behörden und Stakeholder werden erhöht. Verständnis und Akzeptanz bei Mitarbeitern und Lieferanten für das Thema werden erhöht. Die praktische Wirkung und die Änderungsbereitschaft in den Unternehmen werden durch erhöhte Relevanz und das Verstehen der Ergebnisse aus der Berichterstattung zunehmen.

Fazit

Für Unternehmen bedeutet die Anpassung der CSRD-Berichterstattung weniger Aufwand. Der Fokus verschiebt sich von reiner Pflichterfüllung hin zu mehr Gestaltungsfreiheit. Unternehmen haben jetzt die Chance, Nachhaltigkeit als strategischen Erfolgsfaktor zu nutzen.

Die CONSENZUM Managementberatung begleitet mittelständische Unternehmen auf ihrem Weg zur Nachhaltigkeit. Der Nachhaltigkeitsbericht ist dabei ein wesentlicher Baustein.

Die CONSENZUM Impulse erscheinen 10 Mal jährlich. Wenn Sie diese gerne per E-Mail beziehen möchten, freuen wir uns über Ihre Anmeldung.